Ocitli jste se v situaci, kdy peníze na stavbu či rekonstrukci nestačí? Nevěšte hlavu. Hypotéku, kterou jste si u banky před časem vyřídili, můžete jednoduše navýšit. V článku vám poradíme, jak na to.

Podmínky navýšení hypotéky

Ať už řešíte navýšení hypotéky na rekonstrukci či nový dům, banka vám nabídne tuto možnost nejčastěji v podobě refinancování. Získáte tak zcela nový úvěr, kterým zaplatíte ten předchozí.

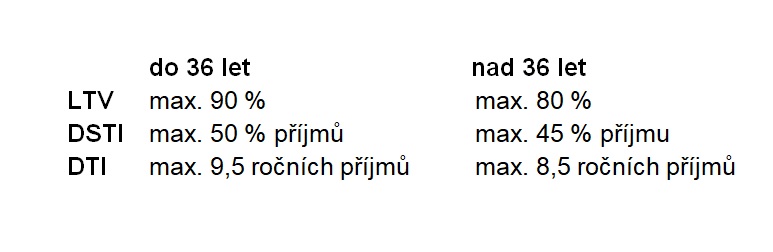

Abyste si hypotéku mohli navýšit, nevyhnete se opětovnému schvalování. Banka musí opět prověřit, zda splňujete podmínky pro poskytnutí hypotéky. Zajímat je bude vaše LTV, DSTI, DTI, což jsou základní podmínky dané Českou národní bankou.

LTV udává, kolik procent z ceny nemovitosti vám banka může maximálně půjčit. DSTI vyjadřuje, kolik z čistého měsíčního příjmu můžete maximálně splácet. A DTI nastavuje hranici maximálního možného dluhu.

Tyto podmínky se liší dle věku žadatele o úvěr, a to:

Spláceli jste v minulosti bez problému? U své banky si případně můžete sjednat výhodnější podmínky pro navýšení stávající hypotéky. Ty se mezi sebou mohou lehce lišit, nezapomeňte se proto zeptat svého hypotečního specialisty.

Tip: Pokud si nejste jisti, kde hypotéku vyřídit, pomoct vám může třeba srovnávač hypoték.

Refinancování a jeho možnosti

Refinancovat můžete jak u stávající, tak i cizí banky, pokud jsou její podmínky pro vás zajímavější. Navíc nemusíte čekat na navýšení hypotéky jen v době fixace. Poplatky za předčasné splacení hypotéky se pohybují v dnešní době v řádech stovek korun. Nemusíte se tedy bát vysokých vedlejších finančních nákladů za navýšení hypotéky mimo fixaci.

Hypotéku můžete navýšit maximálně o 20-40 % vaší původní hodnoty úvěru. Konkrétní limit závisí vždy na dané bance a dále se odvíjí od základních požadavků pro schválení hypoték (LTV, bonita).

Mnoho bank nabízí k navýšení hypotéky takzvanou neúčelovou část. Tuto sumu můžete čerpat až do výše 800 tisíc korun. Narozdíl od účelové hypotéky nemusíte nijak dokazovat, na co prostředky využijete.

Sjednání dalšího úvěru

Další možností navýšení hypotéky je sjednání druhého úvěru. Zde ovšem budete potřebovat větší kapitál, abyste prošli schvalovacím procesem banky. V případě více hypoték doporučujeme sjednotit fixační období. Můžete si tak v budoucnu lehce úvěry sloučit do jednoho.